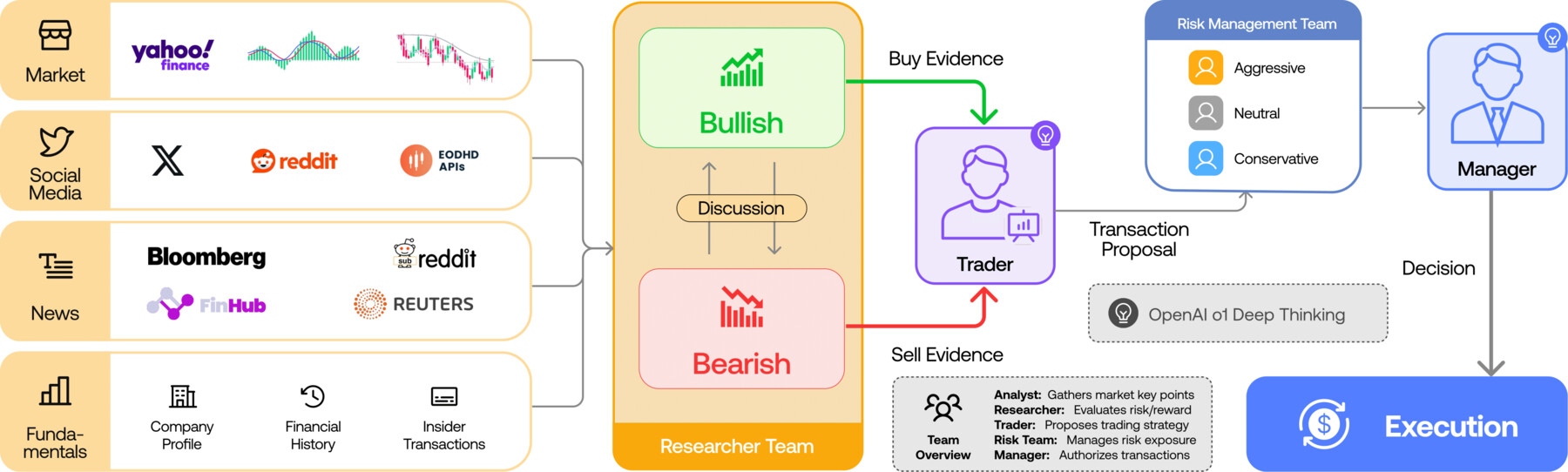

TradingAgents 是 Tauric Research 开源的多智能体 LLM 金融研究框架。它的设计目标不是让一个模型直接给出买卖结论,而是模拟真实交易机构里的分工:不同分析师先从市场、社交媒体、新闻和基本面数据里提取信息,再由研究员进行多空辩论,交易员形成提案,风控团队评估风险,最后由组合经理做最终决策。

README 把它描述为一个 multi-agent trading framework,内部角色包括 Fundamentals Analyst、Sentiment Analyst、News Analyst、Technical Analyst、Bull / Bear researchers、Trader、Risk Management Team 和 Portfolio Manager。这个结构的价值在于把“LLM 做金融判断”拆成多轮讨论和制衡,而不是把行情、新闻、指标和情绪一次性塞给单个模型。

项目基于 LangGraph 构建,支持 OpenAI、Google Gemini、Anthropic Claude、xAI、DeepSeek、Qwen、GLM、MiniMax、OpenRouter、Ollama 本地模型以及 Azure OpenAI 等 provider。新版本还加入了 LangGraph checkpoint resume、persistent decision log、结构化输出 agents、Docker、远程 Ollama、非美股 alpha benchmark,以及 ticker path-traversal hardening 等工程特性。

在 CLI 里,用户可以选择 ticker、分析日期、LLM provider、研究深度等参数,然后看到不同团队和 agent 的进度、讨论记录和最终报告。它也可以作为 Python package 使用,通过 TradingAgentsGraph 初始化图,并调用 propagate() 对指定标的和日期运行分析。

这类项目尤其需要注意边界。TradingAgents README 明确写着:框架为研究目的设计,交易表现会受到模型、温度、时间区间、数据质量和随机性等因素影响,并且不构成金融、投资或交易建议。换句话说,它更适合研究多智能体金融分析、回测流程、LLM agent 协作和风控结构,而不应该被当成自动赚钱机器。

项目使用 Apache-2.0 协议,目前约 77k stars,主页关联 arXiv 论文 TradingAgents: Multi-Agents LLM Financial Trading Framework。对于关注金融 AI 的开发者,它值得看的不是某个具体交易结论,而是它如何把数据源、角色分工、研究辩论、风险管理和执行决策拆成一个可观察的 agent graph。

项目地址

GitHub:https://github.com/TauricResearch/TradingAgents

论文:https://arxiv.org/abs/2412.20138

原创文章,如若转载,请注明出处:https://wefound.cc/p/3100.html