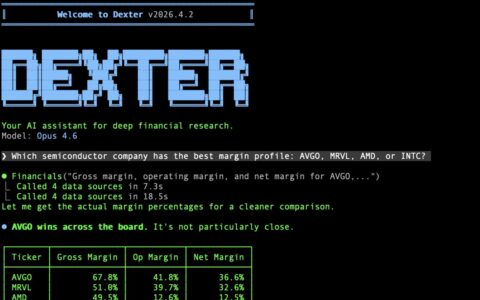

做量化策略时,很多工具能帮你跑一个漂亮的回测,但真正难的是把研究、数据、回测、优化、实盘和券商接入放在同一套工程里。LEAN 是 QuantConnect 开源出来的算法交易引擎,定位很硬:事件驱动、专业级、支持回测和实盘交易,并且把 C#、Python、CLI、本地 Docker 和云端工作流都放进了同一个生态。

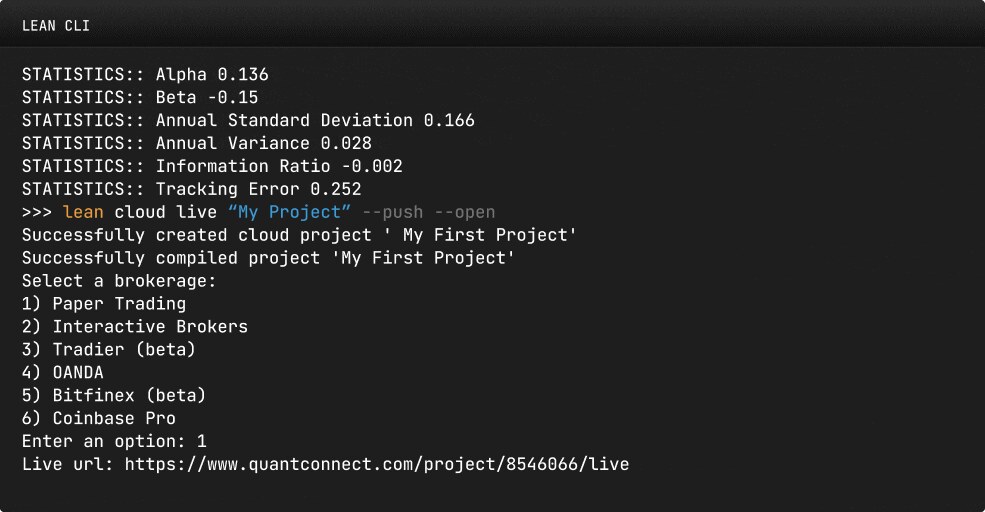

它适合的不是“点几下就出策略”的轻量玩具,而是已经准备认真写策略、管理项目、接入数据源和复现实盘环境的开发者。README 里提到,LEAN 自带模块化设计,每个主要组件都可以插拔和定制;CLI 则把常见工作流变成命令,比如 lean project-create 创建项目,lean research 启动本地 Jupyter Lab,lean backtest 做本地回测,lean optimize 优化策略,lean live 进入实盘。

这也是它值得收藏的地方:如果你已经在 QuantConnect 平台上写策略,LEAN 能让本地开发和云端环境之间更顺;如果你更偏自托管或团队内部研究,它也提供了一个 Apache-2.0 许可证下的开源底座。GitHub 页面显示项目约 19.2k stars、4.8k forks,主要面向 Python 和 C# 用户,仓库里能看到 Engine、Brokerages、Data、Indicators、Research、Optimizer、Report 等模块,说明它不是单一回测脚本,而是一套完整交易引擎。

需要留意的是,算法交易框架解决的是工程和执行问题,不会替你解决策略有效性、数据授权、滑点、交易成本或合规风险。对于个人开发者来说,更稳妥的打开方式是先用 CLI 在本地跑通研究和回测,把数据来源、假设和交易频率都校准清楚,再考虑是否接入云端或实盘。

项目地址

官网:https://www.lean.io/

项目地址:https://github.com/quantconnect/lean

原创文章,如若转载,请注明出处:https://wefound.cc/p/3980.html